Diskusi berlangsung 2 sesi mulai dari jam 13:00 - 17:30 WIB diikuti oleh 130 orang.

Berikut ini copas materi dan tanya jawab diskusi tersebut, selamat menyimak.

...........

Bismillah...

Terima kasih sudah bergabung di grup diskusi calon pemodal noriba.

Diskusi kita mulai ya. Sesi pertama ini sampai jam 14:30

*tata cara berdiskusi*

1. Tetap mengacu pada aturan grup

2. Diskusi dimulai dgn penjelasan bisnis noriba oleh saya dibantu pak arwanto

3. Setelah diperkenankan, Peserta mengajukan pertanyaan atau saran yang akan diberikan nomor untuk direspon secara berurutan.

Bismillah

Assalamualaikum wr wb

Perkenalkan saya Sutrisno Nurhumaedi, tinggal di Rangkasbitung Banten. Tentu Bapak Ibu sudah mengenal saya, karena yang diundang dalam grup ini adalah mereka yg pernah mengikuti event noriba.

Ada yg bertanya: siapakah orang kuat di noriba?

Saya jawab: tidak ada.

Noriba adalah kumpulan para korban riba yg komitmen bergerak bersama untuk bangkit dari keterpurukan akibat riba. Noriba adalah kumpulan para penggerak. Dan saya adalah penggerak utama.

Noriba berwadahkan *Koperasi Serba Usaha*

Dalam pergerakan noriba, pak arwanto mendampingi saya secara teknis, silakan pak arwanto memperkenalkan diri

Secara makna prinsip *Bisnis adalah mengurusi*

Maka *bisnis noriba adalah mengurusi 4 Pilar Kekuatan Ekonomi Umat yg terdiri dari (1) Produsen, (2) Pekerja, (3) Pedagang dan (4) Konsumen supaya dapat saling tolong menolong*

Noriba mengurusi 4 Pilar tersebut *dengan cara* membentuk koperasi nasional dan membuka cabang di setiap Kabupaten atau Kota

Koperasi Noriba bernama *KSU NORIBA INDONESIA HIJAU* disingkat *KSU NIH*

KSU = Koperasi Serba Usaha

Untuk memenuhi aturan koperasi, noriba akan membagi permodalan dalam 3 catatan, yaitu:

1. Simpanan pokok dengan akad qard (utang) yg bisa dialihkan menjadi syirkah amlak atas persetujuan pemilik simpanan.

2. Simpanan wajib dengan akad qardh (utang)

3. Simpanan sukarela dengan akad qard (utang) yg bisa dialihkan menjadi syirkah uqud (investasi) atas persetujuan pemilik simpanan.

Dalam akad qardh tidak ada bagi hasil.

Anggota sebatas memberikan pinjaman kpd noriba tanpa menerima bagi hasil

Tidak ada kerugian dalam memberikan pinjaman. Karena noriba akan mengembalikannya dunia akhirat

Dalam akad syirkah ada bagi hasil

70% untuk noriba sebagai pengelola usaha

30% untuk pemodal usaha

*Pengelola usaha noriba* adalah:

1. Manajemen Noriba Pusat

2. Manajemen Bisnis Center Noriba di tingkat Provinsi

3. Manajemen Sub Bisnis Center Noriba di tingkat Kab/Kota

4. Anggota noriba yg ditunjuk oleh manajemen pusat sebagai pengelola usaha

*Pemodal Usaha Noriba* adalah semua anggota noriba dan calon anggota noriba

Selanjutnya saya akan menjelaskan tentang *struktur permodalan noriba* yg tercatat dalam 3 simpanan tersebut.

Simpanan pokok disetorkan sebesar 500ribu sebagai utang. Tidak ada bagi hasil.

Kemudian saat noriba akan membeli asset berupa:

Ruko untuk noriba mart

Lahan untuk noriba agro

Maka pemilik simpanan pokok akan ditawarkan untuk merubah akad utang menjadi syirkah amlak. Setuju atau tidak setuju adalah pilihan pemilik simpanan pokok.

Syirkah amlak adalah patungan kepemilikan asset. Silakan simak penjelasan tentang syirkah amlak pada tautan ini:

http://alquransolusiriba.blogspot.co.id/2017/03/syirkah-amlak.html

Peserta syirkah amlak menjadi pemilik asset dgn bukti sertifikat kepemilikan asset yg dikeluarkan oleh noriba

Benefit syirkah amlak:

1. Capital gain

2. Bagi hasil pengelolaan asset

Jika anggota pemilik simpanan pokok setuju, maka uang simpanan pokok sebesar 500ribu akan ditukar dgn sertifikat syirkah amlak senilai 500ribu

Anggota dapat menambah jumlah sertifikatnya dgn menukarkan simpanan sukarelanya.

Misal. Anggota memiliki simpanan sukarela sebesar 10 juta lalu ingin menukarnya dgn 10 lembar sertifikat senilai @500ribu maka simpanan sukarela anggota berkurang menjadi 5 juta.

Karena 5 juta lainnya menjadi syirkah amlak

Jika anggota pemilik simpanan pokok tidak setuju, maka simpanan pokok tetap menjadi akad utang. Tidak ada bagi hasil.

Selanjutnya tentang modal yg dicatat sebagai simpanan wajib

Simpanan wajib disetor setiap bulan sebesar 10ribu dengan akad utang. Tidak ada bagi hasil.

Modal utang ini akan dikelola oleh noriba yg hasilnya digunakan untuk biaya operasional kerja noriba secara umum.

Operasional syirkah tetap dibebankan dalam cash flow syirkah terkait

Simpanan sukarela di setorkan setiap bulan tanpa dibatasi besaran nominalnya.

Bisa sebesar

10ribu

100ribu

1juta

Tanpa batas maksimal.

Akad awal simpanan sukarela adalah utang. Tidak ada bagi hasil.

Jika anggota pemilik simpanan sukarela setuju, akad utang bisa di rubah jadi syirkah uqud. Semisal nanam melon atau lainnya tergantung ide bisnis yg diajukan oleh anggota dan telah lulus studi kelayakan bisnisnya

Akad syirkah ada bagi hasil seperti yg sudah dijelaskan sebelum ini

Jika anggota pemilik simpanan sukarela tidak setuju. Maka akadnya tetap menjadi utang. Tidak ada bagi hasil.

Jadi anggota memiliki hak penuh atas hartanya sendiri yg disimpan dalam noriba

Apakah mau dicatat sebagai akad sosial yaitu utang dan menjadi *modal sosial bagi noriba*

Apakah mau dicatat sebagai akad komersil yaitu syirkah dan menjadi *modal komersil bagi noriba*

Bebas silakan pilih

Yg perlu dicatat oleh anggota adalah:

Tidak ada resiko kerugian dalam *akad sosial* oleh karenanya tidak ada bagi hasil

Ada resiko untung rugi dalam *akad komersil* oleh karenanya ada bagi hasil.

Kedua akad tersebut mengundang keberkahan dan pertolongan Allah dalam ikhtiar kita bergerak menghapus riba secara sistemik insya Allah aamiin.

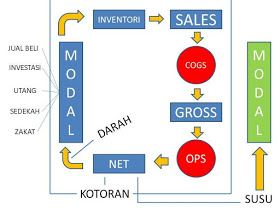

Kesimpulan tentang penjelasan struktur permodalan noriba, baik modal sosial ataupun modal komersil saya sarikan dalam gambar berikut ini:

Sekarang silakan bertanya tentang *struktur permodalan sosial dan komersil noriba*

Kita buka 5 pertanyaan dulu.

Tentang *produk bisnis noriba* belum dijelaskan ya, nanti setelah sesi tanya jawab ini.

Ok silakan....

Nanti pak arwanto akan bantu menjawab.

.............

Ada 17 tanya jawab silakan baca di sini

MARI MENDAFTAR MENJADI ANGGOTA NoRIBA

Tidak ada komentar:

Posting Komentar